发布时间:2021-04-12 发布人: 浏览量:

民间借贷纠纷案例分析

案情背景:

乾元昭义律师事务所办理的XX和XX的民间借贷纠纷案件,被告与原告之间存在合法的借贷关系,原告通过银行卡、花呗、借呗,多次转账给被告,被告收到借款后,出具了借条,借款到期后,只归还了部分借款,拒不支付剩余款项,原告在遭受精神上的摧残和经济上的巨大损失的情况下,求助于乾元昭义律师事务所,希望用法律手段维护自身的合法权益。

案件基本情况:

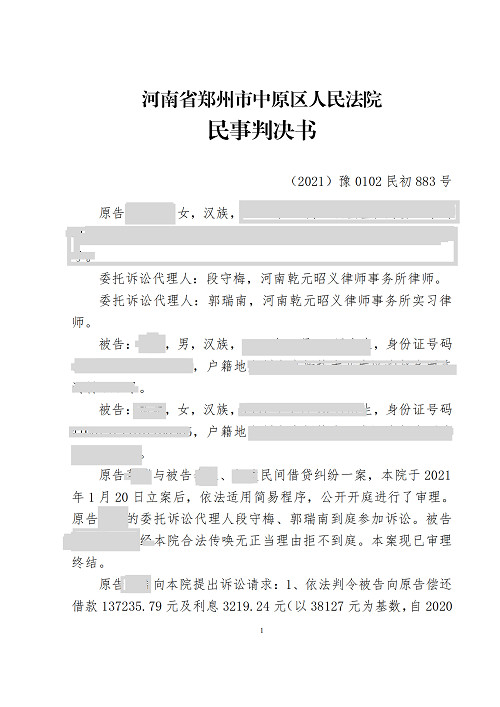

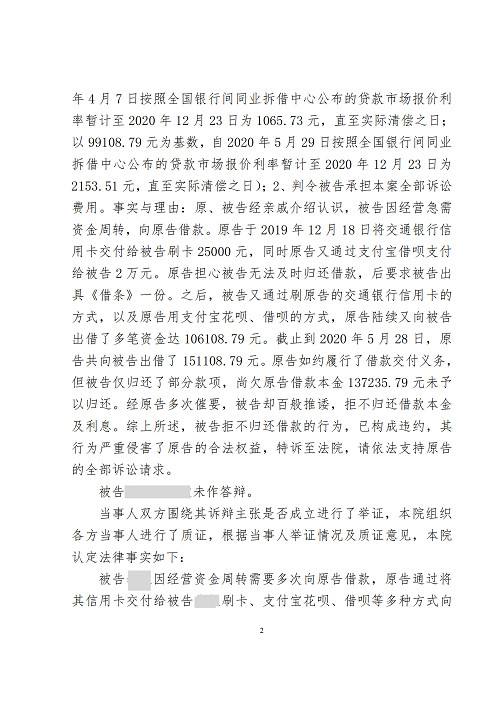

原、被告经亲戚介绍认识,被告因经营急需资金周转,向原告借款。原告于2019年12月18日将交通银行信用卡交付给被告25000元,同时原告又通过支付宝借呗支付给被告2万元。原告担心被告无法及时归还借款,后要求被告出具《借条》一份。之后,被告又通过刷原告的交通银行信用卡的方式,以及原告用支付宝花呗、借呗的方式,原告陆续又向被告出借了多笔资金达106108.79元。截止到2020年5月28日,原告共向被告出借了151108.79元。原告如约履行了借款交付义务,但被告仅归还了部分款项,尚欠原告借款本金137235.79元未予以归还。经原告多次催要,被告却百般推诿,拒不归还借款本金及利息。原告将二被告起诉至法院,请求:1、依法判令被告向原告偿还借款137235.79元及利息3219.24元(38127元为基数,自2020年4月7日按照全国银行间同业拆借中心公布的贷款市场报价利率暂计至2020年12月23日1065.73元,直至实际清偿之日;99108.79元为基数,自2020年5月29日按照全国银行间同业拆借中心公布的贷款市场报价利率暂计至2020年12月23日2153.51元,直至实际清偿之日);2、判令被告承担本案全部诉讼费用。

法官审理思路:

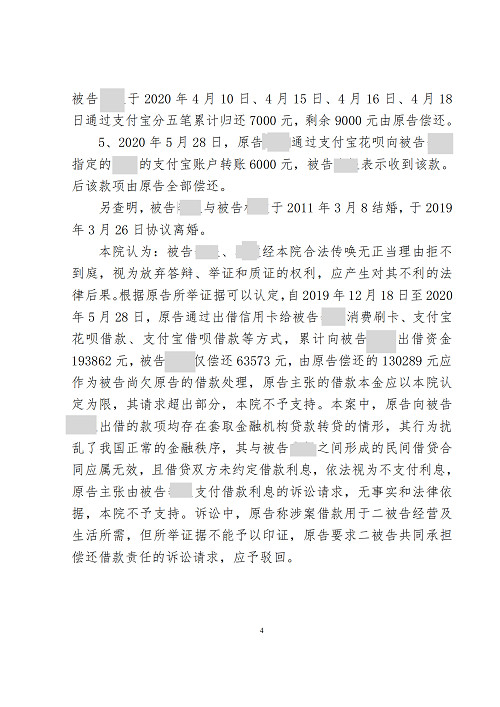

本案系因民间借贷引起的纠纷,原告与被告之间存在债权债务关系,但根据《民法典》第一百五十三条的规定“违反法律、行政法规强制性规定的民事法律行为无效。但是,该强制性规定不导致该民事法律行为无效的除外。”原告向被告出借的款项均存在套取金融机构贷款转贷的情形,其行为扰乱了我国正常的金融秩序,其与被告之间形成的民间借贷合同应属无效。民间借贷合同虽然无效,但是依据《民法典》第一百五十七条的规定“民事法律行为无效、被撤销或者确定不发生法律效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。法律另有规定的,依照其规定。”因此,借款人仍然需要向出借人返还借款本金。在本案中,民间借贷的双方当事人之间没有另行约定利息,根据《民法典》第六百八十条第二款规定“借款合同对支付利息没有约定的,视为没有利息。”原告和被告之间应当视为不支付利息,原告主张由被告支付借款利息的诉讼请求,无事实和法律依据,本院不予支持。除此之外,原告提出要求二被告共同承担偿还借款责任的诉讼请求,因为所列举的涉案借款用于二被告经营及生活所需的证据不足,法院对该诉讼请求予以驳回。综合全案,法院要求被告偿还借款,使原告的权益得到了保护,不要求二被告共同承担偿还借款的义务,也使被告的权益得到了最大程度的保障。

律师办案小结:

我们在接受原告委托后,第一件事就是询问来龙去脉,了解案件事实,确定办案思路。本案中的争议焦点有四个,第一个争议焦点是:被告向原告出具的《借条》是否合法有效,双方是否存在债权债务关系。原告与被告都具有相应的民事行为能力,意思表示真实,但是原告向被告出借的款项均存在套取金融机构贷款转贷的情形,其行为扰乱了我国正常的金融秩序,违反了法律、行政法规的强制性规定,所以该民间借贷合同是无效的,无效的民间借贷合同应当返还借款本金;第二个争议焦点是:原告与被告之间的民间借贷合同是否应当支付利息。被告向原告出具《借条》时未约定利息,视为无息;如果未按本判决指定的期间履行给付金钱义务,应当按照《中华人民共和国民事诉讼法》第二百五十三条之规定,加倍支付迟延履行期间的债务利息;第三个争议焦点是:两被告在离婚的情况下,是否应当共同承担还款的义务。被告向原告借款时,两被告之间已经解除了婚姻关系,在此之后两被告仍然以夫妻的名义共同生活,原告对两被告离婚的情况不知情,主张该债务应当由夫妻双方共同承担,原告必须举证证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示,如果所举证据不能予以印证,则被告双方不应当共同承担还款的义务。

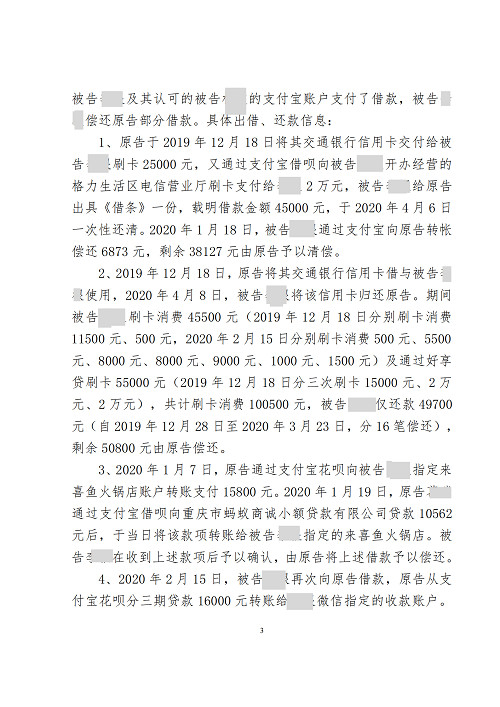

第四个争议焦点是:如何证明花呗、借呗的转账属于借款。原告通过支付宝花呗于2020年1月7日向被告指定来喜鱼火锅店(由被告本人经营)支付15800元,原告因信用良好,支付宝花呗给予的贷款最高额是15800元,原告在偿还2020年1月份花呗借款后,又重新将花呗借款最高额15800元转账给来喜鱼火锅。另原告于2020年1月19日通过支付宝借呗向重庆市蚂蚁商诚小额贷款有限公司贷款10562元后,即于当日转账给被告指定的来喜鱼火锅店。该两笔支付宝花呗及借呗支出名为消费,系因借呗和花呗的规定,只能用于消费付款的方式出借资金,不能直接转账,被告收到钱后在微信聊天记录中予以确认。原告不可能在火锅店一次性大额消费10562元、15800元,且该消费额度与原告支付宝花呗借款及借呗贷款最高额完全一致,这有悖常理。加之原告于2020年2月15日通过郑州银行还款花呗15665.16元及通过支付宝余额还款132.74元,已偿还了15800花呗借款。另原告通过建设银行分别于2020年7月17日还款5653.14,于2020年7月18日还款5064.54元,已偿还了10562元借呗贷款。故可以认定被告通过支付宝花呗、借呗向原告借款26362元。

我们围绕这四个争议焦点要求和指导当事人提供了五组证据,包括借条、微信截图、微信聊天记录、电子账单、支付宝账单、银行账户交易明细、离婚协议书等证据,以帮助原告还原案件事实,为顺利进行诉讼奠定良好的基础。待对案件有了充分了解之后,制作案情摘要,以便随时梳理案件。由于在接受原告委托期间我们作了大量充分的准备工作,为之后开庭做了良好的积淀。

最终,因为我方在庭审中举证充分,辩论有力,始终占据主动地位,给主审法官留下了良好的印象。在庭审结束后,该案的走向也已经明确,主张被告返还借款本金的主张也得到了法院的支持,当事人对此结果非常满意,我们前期所有的付出也获得了丰厚的回报,并且取得了良好的社会效果。

附判决书:

上一篇:建筑施工物资租赁合同案例分析

下一篇:公司劳务合同纠纷一案